Паевые инвестиционные фонды как институт коллективного доверительного управления

2 апреля 2024 09:00

ИСТОРИЯ ВОПРОСА

Фонды коллективного управления получили развитие в России в ходе рыночных реформ 1990-х годов. Стимулом стала ваучерная приватизация. Как экономист и человек, переживший и приватизацию и шоковую терапию 90-х, не могу не отметить, что можно было все провести гораздо более цивилизованно и соблюсти принципы социальной справедливости. Ведь финансовая грамотность населения в те времена была намного ниже, чем сейчас. Конечно, можно было раздать все приватизационные чеки и организовать аукционы по продаже акций приватизируемых компаний. Большинство населения страны слабо представляло себе возможности приватизации. Подавляющее большинство не вняло призывам А. Чубайса, обещавшего каждому россиянину эквивалент двух «Волг» за ваучер. Задавленные ростом цен и тотальным дефицитом люди продавали свои ваучеры за гроши тем, кто готовился стать акционерами ведущих российских предприятий.

Отмечу, что ряд государств Восточной Европы – т.н. страны Вышеградской группы – Чехия, Словакия и т.д., открыли гражданам своих стран специальные «приватизационные счета», на которые зачислили некоторые суммы денег. Потратить их можно было только на приобретение акций приватизируемых компаний, а вот просто снять – нет. Массовый наплыв новых ценных бумаг, которые даже не были именными, породил такие же массовые злоупотребления. Создавались акционерные фонды-однодневки, вроде известного чекового фонда «Нефть-Алмаз-Инвест» – одно название уже будоражило умы наших бедных сограждан. Фонды принимали ваучеры якобы в доверительное управление, а на деле просто продавали их, а денежные средства – присваивали. Все это происходило в абсолютном правовом вакууме – первый закон, регулировавший деятельность на рынке ценных бумаг, был принят только в 1996 году. Шло время, мы набивали шишки, приобретали опыт. Менялось законодательство в области коллективных инвестиций, постепенно этот рынок стал обретать более или менее цивилизованные черты. Так, в 2001 году был принят Федеральный закон № 156 «Об инвестиционных фондах», который предусматривал создание двух типов фондов – паевые и акционерные (последние не получили развития, уступив место паевым фондам).

ЧТО ЖЕ ТАКОЕ ПИФ

Паевой инвестиционный фонд – инструмент коллективного доверительного управления, позволяющий гражданам, не имеющим специальных знаний в области рынка ценных бумаг и т.д., инвестировать свои сбережения посредством покупки инвестиционного пая – именной ценной бумаги, удостоверяющей его вклад в фонд. Преимущества такого вида инвестирования – профессиональное управление менеджерами управляющей компании. Иными словами, в ПИФе вы доверяете свои деньги профессионалам при достаточно жестком контроле со стороны государства. Проще говоря, паевой фонд – это некий общий денежный мешок, имущественный комплекс, созданный из вложений многих частных инвесторов, но не имеющий юридического лица. Почему? Да просто это не имеет смысла, так как управлением этого комплекса занимается лицензированная управляющая компания, несущая все полноту ответственности за ваши средства. Однако она не несет ответственности, если доходность ее операций оказалась ниже, чем вы ожидали, или радикально сократилась вследствие финансового кризиса. Вы инвестируете на свой страх и риск, о чем ставите подпись, что вы предупреждены, что достигнутые в прошлом результаты управления не являются гарантией получений такой же доходности в будущем и что инвестирование в ценные бумаги и другие активы сопряжено с риском потери ваших денежных средств. Вот здесь меня часто спрашивают неискушенные инвесторы, а за что же мы платим управляющей компании комиссионные (порой немалые)? За управление вашими инвестициями, но инвестирование само по себе несет риски частичной или даже полной потери средств вкладчиков – такова природа финансовых рынков. К сожалению, многие путают инвестирование с банковскими депозитами, где вам гарантирован возврат средств, если, конечно, банк входит в систему страхования вкладов (но так было не всегда, да и сумма гарантированных средств сначала была в два раза меньше). Вот в негосударственных пенсионных фондах вложения участников гарантированы с 1 января 2023 года на сумму 1,4 млн руб., которые выплачиваются в случае отзыва лицензии или банкротства НПФ. Это стало возможным после принятия Федерального закона № 555, распространившего деятельность Агентства по страхованию вкладов и на негосударственные пенсионные фонды.

В случае ПИФов вы пока инвестируете на свой страх и риск. Но деятельность управляющей компании контролируется специализированным аудитором, проверяющим соответствие деятельности компании заявленной стратегии в инвестиционной декларации фонда. Иными словами, если это фонд компаний нефтяной отрасли или IT-сектора, то в данные акции и будут вложены средства пайщиков. Более того, ваши активы хранятся и учитываются не в самой управляющей компании, а в специализированном депозитарии, который также имеет лицензию и контролирует сохранность имущества пайщиков. Возможны ли злоупотребления даже при таком плотном контроле? На первых порах случались: т.н. поздняя торговля – сделки после закрытия основной торговой сессии на бирже, мисселинг (отсутствие информации об особенностях инвестиций – гарантированной доходности), продажа акций «своим» и т.д. Но сейчас ПИФы, созданные крупными банками, дорожат репутацией и не хотят потерять место в рейтинге.

КЛАССИФИКАЦИЯ ПИФОВ

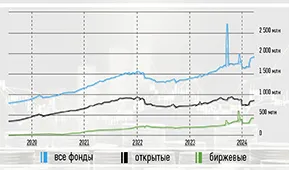

Открытые паевые фонды должны выкупать паи пайщиков в любой рабочий день, поэтому их инвестиции ограничены самыми ликвидными активами – ОФЗ, корпоративными облигациями крупных компаний, часто с государственным участием, акциями тех же компаний (т.н. голубыми фишками). Интервальные фонды обязаны выкупать паи не реже одного раза в год в течение срока, определенного правилами фонда. Обычно это происходит один раз в квартал, при этом возможности инвестирования такого типа фондов намного шире – они могут инвестировать в акции «второго эшелона», способные показать темпы роста, несравнимые с «голубыми фишками». Фонды закрытого типа создаются на длительный срок – около 5 лет, при этом фонд не платит налог на прибыль за данный период. Обычно такие фонды распространены среди девелоперов для реализации их инвестиционных проектов и оптимизации налогообложения, розничные инвесторы в них редко инвестируют. Также можно классифицировать ПИФы по объектам их вложений – фонды акций, фонды облигаций, смешанные фонды и по отраслевой принадлежности – фонды акций нефтегазового сектора, IT-компаний, энергетики или финансов. Особо стоит выделить индексные фонды, создающие свои инвестиционные портфели по образцу какого-либо фондового индекса – Московской биржи, РТС или других. Как известно, такие портфели растут (и, к сожалению, снижаются вместе с рынком). Это типичное пассивное инвестирование, широко распространенное в мире. Также после принятия изменений в законодательство о ПИФах появились и новые типы фондов: фонды прямых инвестиций (реальный сектор экономики), фонды товарного рынка (инвестирующие в товарные активы), кредитные фонды, рентные фонды (инвестирующие в недвижимость и получающие доход от сдачи ее арендаторам), фонды художественных ценностей, фонды фондов (инвестирующие в другие паевые фонды, что дает очень широкую диверсификацию активов), ипотечные фонды, венчурные фонды, фонды денежного рынка (облигации, депозиты), а также хеджевые фонды. Однако многие из данных ПИФов доступны лишь для квалифицированных инвесторов (хедж-фонды, венчурные фонды и т.д.). По мнению регулятора, такие инвесторы, обладающие достаточными знаниями и капиталом, сами способны оценить риски подобных инвестиций. Следует также отметить и биржевые ПИФы – аналог зарубежных фондов, акции которых свободно торгуются на бирже. Сейчас БПИФов создано немало, наиболее популярные – смешанные фонды. Надо сказать, что щедрые выплаты российских эмитентов в виде дивидендов на акции вызвали огромный интерес у российских инвесторов. Но повышение ключевой ставки ЦБ РФ, которое привело к выпуску облигаций с купонной доходностью от 16% годовых и выше, также вызвало приток сбережений частных инвесторов.

ПОДВОДЯ ИТОГИ

В целом динамика притока средств розничных инвесторов в 2023 году вызывает оптимизм – стоимость чистых активов УК ПИФов выросла за четвертый квартал на 40,7%, что вызвано рекордным за всю историю притоком средств пайщиков, который только за последний квартал составил 1,7 трлн руб. Численность пайщиков увеличилась на 1 млн за данный период. Это объясняется притоком новых неквалифицированных инвесторов в закрытые ПИФы и биржевые ПИФы, а также снижением минимального порога в закрытые фонды недвижимости, куда теперь можно инвестировать любые суммы вместо прежних 100 тысяч. Годовая доходность за 2023 год превысила 20%, по данным Банка России. Ряд фондов показал еще более высокую доходность – 50–80% за счет активного управления.