Как рост процентных ставок скажется на строительном секторе?

28 ноября 2023 00:33

НЕМНОГО ТЕОРИИ

Центральные банки во всем мире регулируют экономические процессы методами денежно-кредитной политики. Ее целями считаются стабильный рост экономики, полная занятость рабочей силы и минимальный целевой уровень инфляции. К числу ее основных инструментов относятся, как известно, учетная (ключевая) ставка, нормы резервирования в банковской системе, операции на открытом рынке ценных бумаг (прежде всего государственных облигаций), валютные интервенции и др. Политика, нацеленная на стимулирование экономического роста, предполагает снижение ключевой ставки, впрыскивание денег в экономическую систему путем покупки у кредитных организаций государственных облигаций и т.д. Такой тип денежно-кредитной политики называется сверхмягкой, или «голубиной». Однако экономический рост часто сопровождается ростом инфляционных процессов, намного опережающих целевые установки центрального банка. Основным фактором инфляции выступает накачка деньгами каналов обращения, что происходит по причине дешевого кредита вследствие низких процентных ставок и покупки облигаций центральными банками. Такой подход соответствует монетаристской денежно-кредитной политике, когда любые потрясения на финансовых рынках центробанки заливают деньгами, дабы не допустить полномасштабного экономического кризиса в стране. Такие меры называют «количественным смягчением» (QE). Однако данный подход приводит к надуванию «мыльных пузырей» на финансовых рынках и инфляции.

А ЧТО НА ПРАКТИКЕ

Чтобы не допустить кризиса в экономике, центральные банки разворачиваются на 180 градусов и начинают ужесточение денежно-кредитной политики, задирая процентные ставки и выкачивая денежную массу путем продажи облигаций кредитным организациям. Такой тип денежно-кредитной политики называется «ястребиным», или сверхжестким. Да, на какое-то время он способен сдержать инфляцию и не допустить разрыва пузырей на финансовых рынках. Но сразу сказываются и его негативные стороны – удорожание кредита всех видов, падение цен на облигации (выпущенные раннее), а это означает снижение активов банков, пенсионных фондов, личных сбережений. Логика тут проста: скажем, девелоперская фирма выпустила облигационный заем с купонной доходностью 10% и часть облигаций заложила банку, чтобы пополнить свои оборотные средства, взяв краткосрочный кредит. Но когда центральный банк повышает ключевую ставку и стоимость кредита растет, новые облигации конкуренты – девелоперы – смогут выпускать только под более высокую ставку, скажем, под 15% годовых. А что же наш первый эмитент? Прежде всего его облигации упадут в цене ровно настолько, чтобы обеспечить инвесторам более высокую доходность, которая, конечно же, будет выше ключевой ставки. Допустим, это будет примерно 18%, и то если кредитные агентства высоко оценивают его кредитный рейтинг и составят вполне благоприятный прогноз (что на самом деле маловероятно, ведь обслуживание более дорогого долга может подорвать его кредитоспособность). Это означает, что заложенные в банке под кредит старые облигации уже не могут гарантировать банку возврат долга. Он выставляет заемщику так называемый маржин кол – требование о довнесении дополнительного залогового обеспечения. А торгуемые на бирже старые облигации данного девелопера упадут – инвесторы должны получить большую доходность, чем 10%, ведь на рынке есть уже новые выпуски с более высокой доходностью. Эту новость уже не получится скрыть, а кредитный рейтинг заемщика будет или снижен, или поставлен на пересмотр в сторону снижения с негативным прогнозом. Для того чтобы завершить начатые проекты, достроить жилые комплексы, девелоперу придется снова выпускать облигационный заем, но рынок будет готов покупать его бумаги только под более высокие процентные ставки, так как риски инвесторов возрастают.

Проблема в том, что любой бизнес, в особенности строительный, постоянно нуждается в кредитовании для закупки новых машин, оборудования, в том числе инженерного, сантехнического и т.д., которое дорожает вследствие девальвации национальной валюты и инфляции. Проценты по кредитам, включая облигационные займы, относятся на себестоимость производства. Все это знают, но раз растет себестоимость, то вырастет и конечная цена квадратного метра. Неудивительно, что за последние три года цена «квадрата» в Москве выросла на 90%. Раз растет ключевая ставка, а руководство ЦБ РФ не исключает ее дальнейшего повышения, то будет расти и стоимость ипотечных кредитов. Известно, что в немалой степени рост стоимости квадратных метров демпфировался ипотечными программами. А если условия ипотеки ужесточат, чего давно уже добивается регулятор, то цена жилья снова начнет расти.

Мне могут возразить, что и так уже инвестировать в «бетон» неоправданно дорого, а доходность таких инвестиций слишком низкая – на уровне 5–7% в лучшем случае, а то и ниже. Однако антироссийские санкции заморозили частные инвестиции россиян в иностранные ценные бумаги, а также перекрыли легальный доступ на зарубежные фондовые рынки после закрытия Санкт-Петербургской фондовой биржи. Что остается нашим инвесторам, уже потерявшим деньги на инвестициях в еврооблигации

и акции зарубежных компаний, таких как Apple, Tesla, Nvidia и других перспективных эмитентов? Ответ прост – с начала реформ 1990-х люди научились доверять только квадратным метрам. Пусть такие инвестиции и не дадут вам кратного прироста, но смогут сохранить ваши сбережения по крайней мере. А если есть спрос, то и цена метра будет расти.

УЧЕТНАЯ ПОЛИТИКА ЦЕНТРАЛЬНОГО БАНКА

Многие эксперты задаются вопросом, а оправданна ли такая сверхжесткая денежно-кредитная политика ЦБ в борьбе за целевой уровень инфляции? И тут уместно спросить, что больше повлияло на снижение недавнего всплеска девальвации национальной валюты – резкое повышение ключевой ставки, которое просто уронило рынок облигаций, включая и рынок ОФЗ, или же давно ожидаемое инвестиционным сообществом правило обязательной продажи части валютной выручки экспортерами? И к каким последствиям приведет новое повышение ключевой ставки? Как скажется рост стоимости заимствований на финансовом положении предприятий, прежде всего строительной отрасли? Сколько предприятий не смогут обслуживать свои долги и разорятся? Сколько семей не смогут улучшить свои жилищные условия из-за подорожавшей ипотеки? Вопросов возникает много, но все же самых главных два: удастся ли победить инфляцию вздергиванием процентных ставок и стоит ли это делать таким резкими темпами?

Отмечу, что центральные банки многих стран используют учетную политику скорее как скальпель для лечения экономики, т.е. действуют очень осторожно и более растянуто во времени – поднимут ставку на 0,25–0,5% и смотрят, как ведут себя цены, рынок труда, экономический рост. Да, в прошлом году ФРС США поднимала ставку, и по 1% за каждый раунд, а всего их было 12, но внимательно наблюдала за последствиями этих шагов. Чуть было не возникший банковский кризис после банкротства SVB и First Republic Bank, вызванный обесценением государственных облигаций на балансах данных кредитных организаций, Минфин быстро купировал, залив их деньгами. Что ж, в этом и состоит задача любого центробанка как кредитора «последней инстанции» – спасать банки, подвергшиеся набегам вкладчиков.

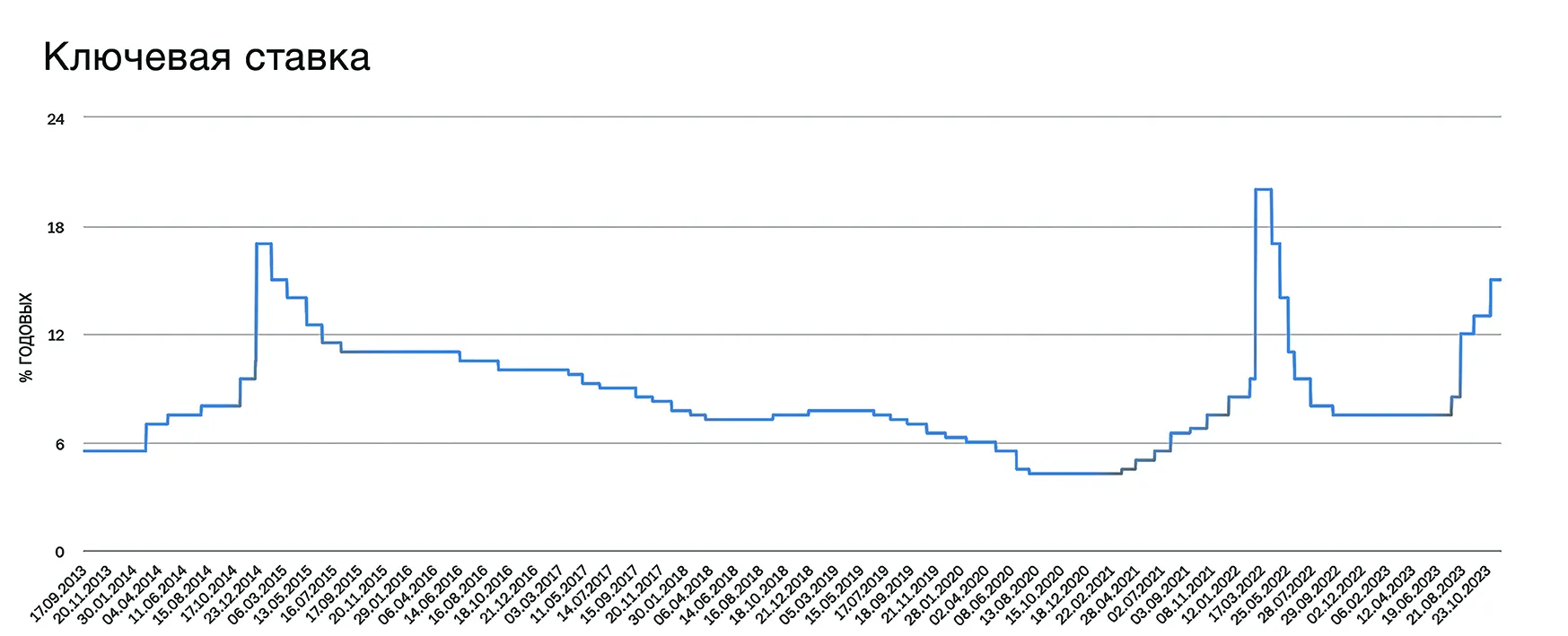

Мы видим три пика резкого повышения процентной ставки в 2015 году, весной прошлого года и текущее состояние. В 2015 году ЦБ неожиданно для всех объявил о смене направления денежно-кредитной политики – вместо таргетирования курса национальной валюты регулятор объявил о таргетировании инфляции, что, по сути, означало переход к плавающему курсу рубля. При этом ЦБ РФ воздерживался от валютных интервенций для стабилизации курса. Весной 2022 года ЦБ пытался остановить утечку капитала из страны вследствие начала СВО, поэтому резкое увеличение ставки было оправданным. Осенью текущего года спрос на иностранную валюту усилился, в результате ЦБ сновал взвинтил ключевую ставку. Риторика руководителей Банка России не оставляет сомнений в том, что это будет долговременный процесс и возможно новое повышение ставки.

Ясно, что страну ждет серьезная перестройка экономики, какие-то ограничительные меры со стороны Банка России оправданны. Однако ужесточение денежно-кредитной политики сейчас, на наш взгляд, несет в себе больше угроз, чем пользы для экономики.

В данных общественно-экономических условиях важна скоординированная деятельность всех министерств и ведомств, правительства и Банка России, чтобы смягчить действие удорожания кредита как для предприятий, так и для населения, страдающего от инфляции. Это и адресная социальная поддержка незащищенных слоев населения, бюджетная поддержка важнейших предприятий, в том числе строительного сектора, ВПК и других отраслей народного хозяйства.